- Законодательные акты, регулирующие правила ведения бюджетной сметы

- Требования к составлению и ведению бюджетной сметы

- Порядок формирования бюджетной сметы

- Правила утверждения бюджетной сметы

- Требования к ведению бюджетной сметы

- Образец составления бюджетной сметы

Порядок составления, ведения и утверждения бюджетной сметы: образец

Составление и последующее ведение сметы в соответствии с действующим российским законодательством является обязательным условием осуществления деятельности любого казенного учреждения. При этом следует учитывать, что такая организация является частным случаем более общего понятия некоммерческой.

Основная и главная цель ее работы – не получение прибыли, а реализация задач, поставленных при создании. К их числу могут относиться оказание образовательных, медицинских, правовых, культурных, научных и других видов услуг. Казенные учреждения создаются различными органами власти или местного самоуправления.

Законодательные акты, регулирующие правила ведения бюджетной сметы

Наиболее значимым нормативным актом, который регулирует правила и требования к ведению смет казенными учреждениями, является Приказ российского Минфина №112н, датированный 20.11.2007 г. В него неоднократно вносились поправки и изменения, последние из которых были приняты Приказом №168н от 30.09.2016 г.

Бланк бюджетной сметы

Бланк бюджетной сметыКроме того, каждое ведомство издает собственные нормативные документы, которые регламентируют порядок составления, а также утверждения и дальнейшего ведения и исполнения смет для учреждений, работающих в рассматриваемой сфере.

В частности для медицинских, культурных и социальных организаций основные правила и требования изложены в Приказах, соответственно, Минздрава №141 от 18.03.2013 г., Минкультуры №711 от 18.11.2010 г. и Минтруда №630 от 26.12.2012 г. Аналогичные нормативные акты выпущены и другими отраслевыми ведомствами. Однако, несмотря на некоторые различия, основные правила составления, утверждения и ведения смет являются едиными для всех казенных учреждений.

Требования к составлению и ведению бюджетной сметы

После внесения последних изменений правильное составление сметы подразумевает наличие следующих четырех разделов:

В первом из них должны быть приведены расходы, необходимые для обеспечения нормального функционирования учреждения, в частности:

- оплата труда и другие вознаграждения сотрудникам организации, а также командировочные расходы и подобные выплаты, которые предусмотрены действующим законодательством;

- затраты на приобретение товаров и выполнение работ, необходимых для работы учреждения;

- выплата сборов, налогов или других платежей в бюджет РФ, являющихся обязательными;

- возмещение вреда, причиненного казенным учреждением в процессе осуществления своей деятельности;

Второй раздел рассматриваемого документа содержит затраты, связанные с выполнением полномочий распорядителя бюджетных средств. На практике он заполняется далеко не всегда, так как подобные функции казенными учреждениями выполняются достаточно редко;

В третьем разделе отражаются расходы, не вошедшие в первые два;

Четвертый раздел – итоговый, в нем содержатся результаты сметы.

При составлении и последующем ведении сметы необходимо учитывать, что основные показатели, используемые при этом, должны приводиться с указанием соответствующих кодов бюджетной классификации.

Порядок формирования бюджетной сметы

Для каждого казенного учреждения распорядителем бюджетных средств (в качестве которого, чаще всего, выступает соответствующее министерство, ведомство и их территориальные подразделения) разрабатываются основные правила и порядок составления и ведения бюджетной сметы.

Именно ими, в первую очередь, должна руководствоваться организация при формировании рассматриваемого документа.

При определении конкретных показателей сотрудники учреждения, ответственные за разработку документа, могут использовать два варианта:

- расчет с использованием нормативных затрат на содержание имущества или оказание услуг (определяются действующими на момент составления бюджетной сметы ведомственными документами);

- расчет с применением показателей прошлых лет.

Существуют достаточно большие отличия в правилах и основных требованиях, предъявляемых ведомствами к ведению и исполнению бюджетных смет различными учреждениями. Это вовсе не удивительно, учитывая абсолютно непохожие цели их деятельности: начиная от оказания медицинских услуг (учреждения Минздрава) и заканчивая охраной правопорядка (учреждения ФСБ, МВД).

Правила утверждения бюджетной сметы

Действующим законодательством четко прописана процедура и правила, по которым должно осуществляется утверждение и согласование бюджетной сметы. Допускаетсяодин из трех возможных вариантов:

- руководителем учреждения – если организация является распорядителем бюджетных средств;

- руководителем организации – если учреждение не является распорядителем бюджетных средств. Однако, в этом случае распорядитель средств имеет право предусмотреть иной порядок утверждения;

- руководителем организации – если разрабатывается смета какого-либо его структурного подразделения.

Нормативными актами предусмотрен жесткий срок, в течение которого рассматриваемый документ должен быть утвержден. Он начинается с того момента, когда до организации доводятся лимиты по бюджетным обязательствам и составляет не более 10 суток. При этом учитываются только рабочие дни. Выполнение указанных требований является одним из важных факторов соблюдения общей бюджетной дисциплины.

Требования к ведению бюджетной сметы

Под ведением и исполнением сметы подразумевается внесение в нее корректировок, связанных с изменениями лимитов бюджетных обязательств. Подобная процедура происходит достаточно часто и связана, в первую очередь, с вносимыми в бюджет изменениями, вызванными увеличением или сокращением его доходной части, смещением приоритетов государственного развития и множеством других возможных причин.

Изменения в бюджетную смету вносятся в форму, практически аналогичную используемой при ее составлении. При этом увеличение размера сметных расходов отражается вполне традиционно со знаком плюс, а сокращение – с минусом.

Существует несколько вариантов внесения корректировок в бюджетную смету, выполняемых в случае:

- изменения первоначальных доведенных до организации ЛБО (лимитов бюджетных обязательств);

- изменения размера затрат между статьями расходов, что также ведет к корректировке ЛБО;

- перераспределения средств внутри бюджетной сметы без изменения ЛБО.

Изменения, которые вносятся в документ, должны быть утверждены в соответствии с правилами, описанными в предыдущем разделе. При этом к нему следует приложить обоснование необходимости произведенных корректировок.

Образец составления бюджетной сметы

Выше уже был приведен бланк бюджетной сметы. Для того чтобы более четко понимать правила и требования ее составления, целесообразно рассмотреть образец заполненной бюджетной сметы, приведенный ниже.

Образец бюджетной сметы

Образец бюджетной сметыКак и большинство подобных документов, он состоит из трех основных частей:

- шапка;

- табличная часть;

- итоговые результаты сметы.

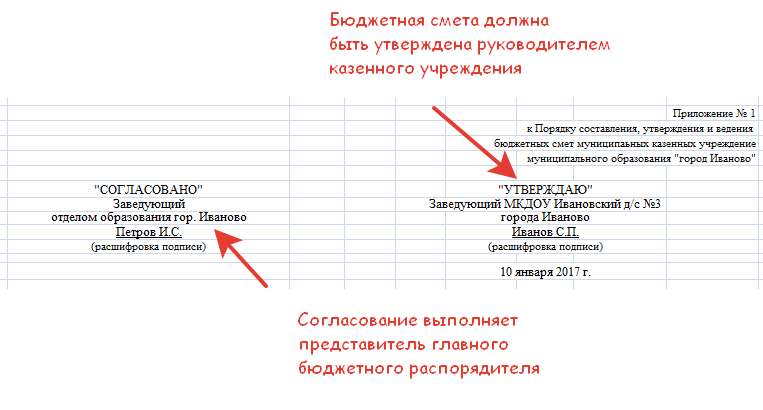

Оформление шапки документа не содержит каких-либо сложностей– необходимо просто заполнить поля разработанного и утвержденного ведомством бланка. При этом бюджетная смета утверждается исполнителем и разработчиком, а согласовывается представителем главного бюджетного распорядителя.

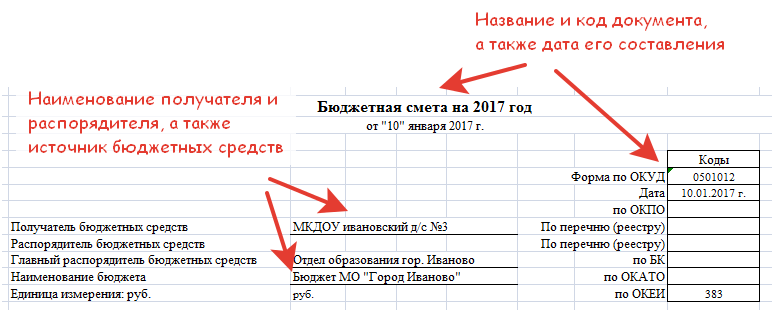

Затем в документе необходимо указать его название, а также наименование следующих организаций: получателя, распорядителя (при наличии) и главного распорядителя выделяемых бюджетных средств. Также в шапке сметы располагается название бюджета, коды оформляемого документа и единица измерения приводимых в нем данных.

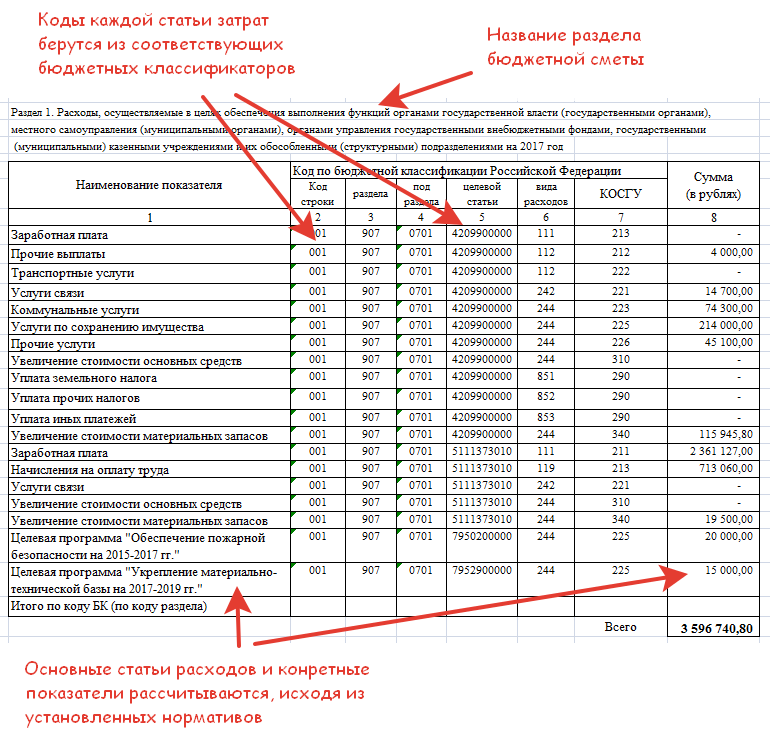

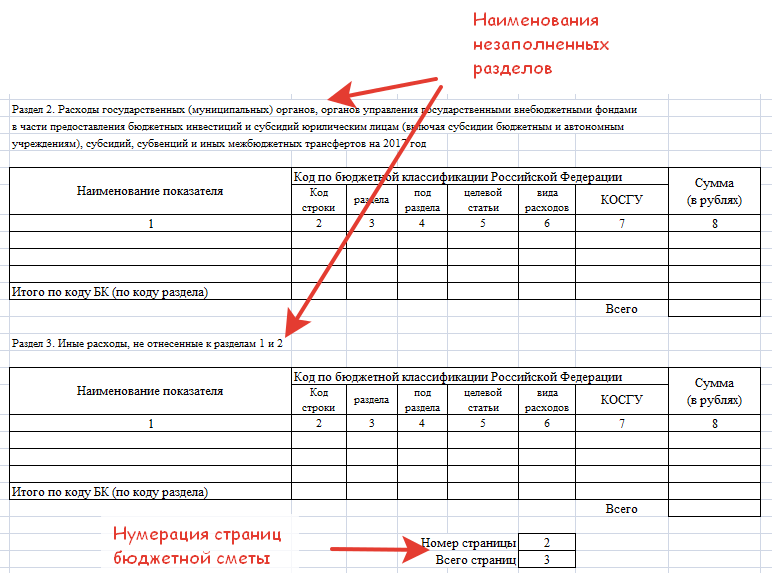

Далее следует табличная часть бюджетной сметы. Выше уже отмечалось, что после внесения изменений в нормативную базу, она состоит из четырех разделов, содержание которых было также описано в предыдущих частях статьи. В приведенном примере данные содержаться только в первом разделе рассматриваемого документа.

Второй и третий разделы не содержат показателей и оставлены незаполненными. Необходимо обратить внимание на сквозную нумерацию страниц документа.

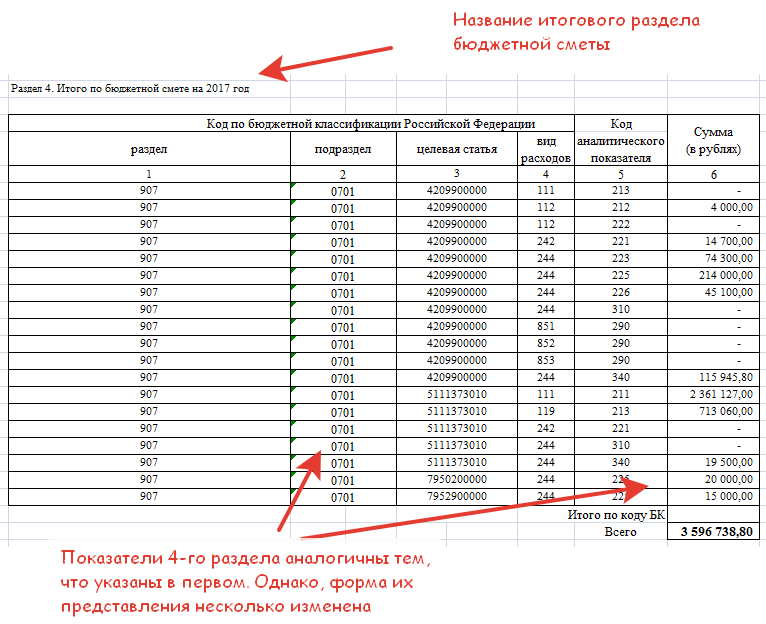

Раздел 4 содержит итоговые данные. В приведенном образце сметы показатели данного раздела идентичны указанным в первой части документа, хотя форма их представления несколько изменена.

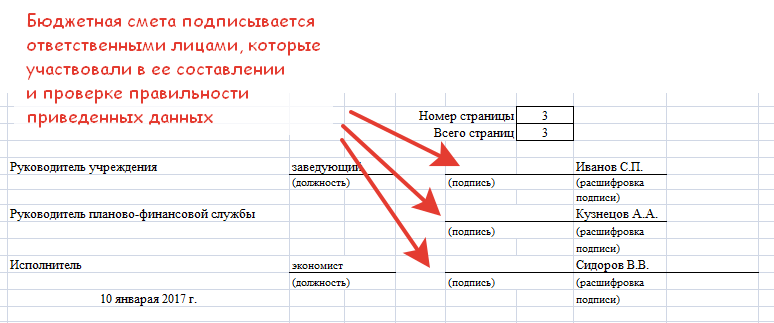

Бюджетная смета подписывается теми ответственными лицами, которые участвовали в составлении и проверке правильности ее заполнения. В рассматриваемом случае таковыми являются руководитель казенного учреждения, начальник планово-финансовой службы и непосредственный исполнитель