- Что показывает отчет

- Структура

- Содержание отчета по форме №2

- Дополнительная (справочная) таблица

- Общие правила составления

- Какие бухгалтерские данные использовать

- Упрощенная форма

Отчет о прибыли и убытках

Отчет о прибыли и убытках, чаще называемый просто формой №2 – это почти основная форма бухгалтерской отчетности. Обязанность ее составления и предоставления в надзорные учреждения – обязанность всех без исключения компаний.

В материале статьи рассмотрим основные особенности формы №2:

· структуру;

· содержание;

· нюансы оформления.

Что показывает отчет

Форма №2 отражает некоторые общие суммарные цифры за определенный период, касающиеся деятельности компании. Их анализ и оценка позволяют сделать вывод о том, каков финансовый результат тот или иной фирмы и из чего он сложился. Все эти сведения необходимо приводить в сравнении с предшествующим годом (годами; минимум – 1 год).

Отсюда ясно, что форма №2 – документ, позволяющий анализировать показатели, приводимые в нем, не только за какой-то определенный период, но и в динамике, разрезе нескольких периодов.

Структура

Структура формы №2 включает в себя следующие элементы:

1. Заголовок (основная заголовочная часть). Здесь важно указать период, за который составлен отчет, дату формирования, ключевые, статистически значимые коды с текстовой расшифровкой, а также ИНН и т. п.

2. Ключевая таблица параметров, включающая расчет финансовых рез-татов.

3. Дополнительная таблица, в которую необходимо сводить справочную информацию.

4. Визы руководства, дату визирования.

Дополнительно под этими элементами можно при необходимости указывать примечания. Их задача в данном контексте – уточнение отдельных показателей, порядка их представления и т. п.

Содержание отчета по форме №2

Рассмотрим, что обязательно нужно включить в основную таблицу:

1. Первая графа. Сюда входят пояснения, что предназначены для описания отклонений от предложенных непосредственно формой строк, а также для описания цифр, что требуют детального описания.

2. Наименования вносимых в отчет показателей. Речь о строках, где осуществляется подведение финансовых итогов за период, предварительно указанный в заголовочной части.

3. Цифровые обозначения отдельных показателей, соответствующих периоду, указанному в заголовочной части.

4. Точно такие же обозначения за период (периоды), с которым осуществляется сопоставление.

Дополнительная (справочная) таблица

В нее нужно включить:

· часть доходов, отнесенных на капитал с обязательным указанием значения прибыли за период, которая скорректирована на доходы;

· часть прибыли или убытков, что приходится на единичную акцию фирмы (если дело касается отчетов акционерных обществ).

Общие правила составления

Ключевые принципы заполнения:

· заполнение осуществляется нарастающим итогом, помесячно. Если дело касается официальных отчетов, за отчетный период необходимо брать года. Если отчет формируется для собственных нужд фирмы, такой период может быть любым;

· заполнение важно осуществлять, используя данные бухгалтерского учета. При этом необходимо сверять все рассчитываемые цифры с данными аналогичных счетов;

· все суммы или значения со знаком «-» необходимо указывать в круглых скобках. Пример: (-365);

· необходимо проставлять прочерки в графах, по строчкам которых показатели отсутствуют.

Какие бухгалтерские данные использовать

При заполнении отчета кроме данных, касающихся непосредственно фирмы, применятся данные следующих бухг. счетов:

1. Счета 90-91. Из выручки важно вычесть НДС и акцизы. Вано учитывать, что полученный итог должен совпадать с итогом по счету 99.

2. Счета 09 и 77 для компаний, применяющих принципы и руководствующихся положениями ПБУ 18/02.

3. Счет 83. Его данные необходимы для заполнения справочной таблицы.

Упрощенная форма

Основное отличие упрощенной формы №2 от полной – отсутствие справочной таблицы. Допущение на формирование отчета в упрощенной форме распространяется на некоторые компании. Их перечень можно найти в Приказе Минфина №66н.

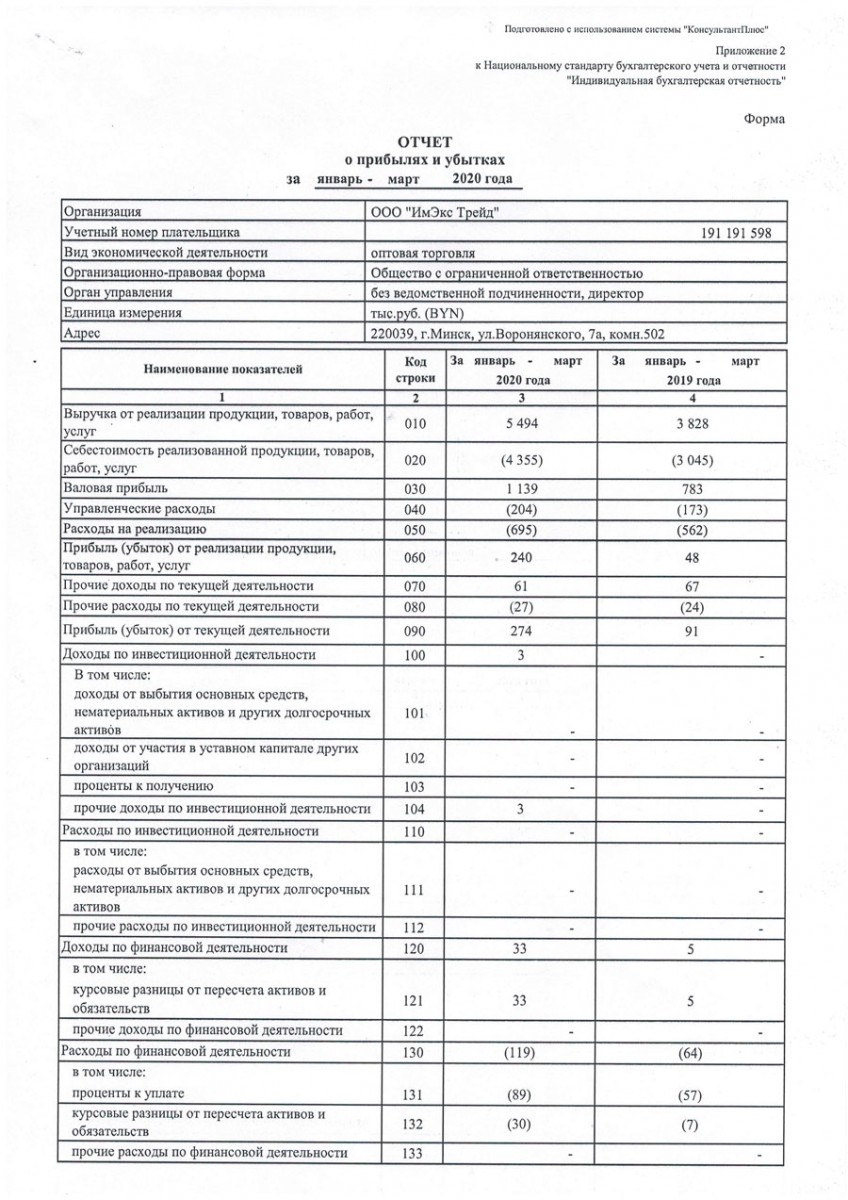

Пример отчета: